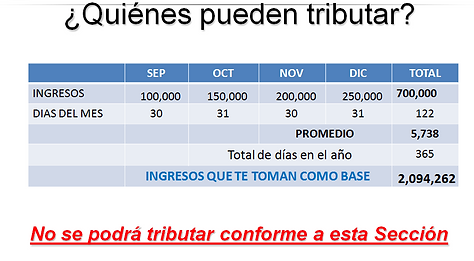

Cuando tu período ejercido es menor a 12 meses, ¿Sabes que debes hacer para saber si pasa del límite?

Aquellos contribuyentes que actualmente inicien actividades, podrán optar por pagar el impuesto conforme a este régimen cuando estimen que sus ingresos del ejercicio no excederán dicho límite. Cuando en el ejercicio citado realicen operaciones por un periodo menor de doce meses, dividirán los ingresos manifestados entre el número de días que comprende el periodo, y el resultado se multiplicará por 365 días; si la cantidad obtenida excede del límite establecido en el ejercicio, no se podrá tributar conforme a este régimen en el ejercicio siguiente.

¿Pueden tributar en este régimen los que realicen actividades en copropiedad? ¿Cuáles son los requisitos?

Aquellos contribuyentes que realicen las citadas actividades empresariales en copropiedad, podrán optar por tributar en el Régimen de Incorporación Fiscal, siempre que la suma de los ingresos de todos los copropietarios por las actividades empresariales que se desarrollen mediante la copropiedad, sin deducción alguna, no exceda en el ejercicio inmediato anterior los $2’000,000.00 de pesos. Y que el ingreso individual correspondiente a cada copropietario, sin deducción alguna, más los ingresos derivados de la venta de activos fijos propios de la actividad empresarial del mismo copropietario, no hubieran excedido del límite señalado en el ejercicio inmediato anterior.