RÉGIMEN DE INCORPORACIÓN FISCAL

Los contribuyentes personas físicas que realicen actividades empresariales, que vendan bienes o presten servicios por los que no se requiera para su realización título profesional, así como aquellos que realicen las actividades señaladas y que además obtengan ingresos por sueldos o salarios, asimilados a salarios o ingresos por intereses, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior por los conceptos mencionados, en su conjunto no hubiera excedido de la cantidad de dos millones de pesos.

Como ejemplo de actividades empresariales: Fondas, misceláneas, salones de belleza, refaccionarias, talleres mecánicos, tintorerías, carnicerías, papelerías, fruterías, ente otras.

El RIF entró en vigor el 1 de enero de 2014 con una base de 3 millones 369,010 personas que formaban parte del extinto Régimen de Pequeños Contribuyentes (Repecos), y fueron transferidos en su totalidad al nuevo régimen.

Para tributar en este régimen podrán obtener ingresos por:

-

Sueldos o salarios.

-

Asimilados a salarios.

-

Arrendamiento de casa habitación o local comercial.

-

Intereses.

Causantes que no pueden tributar en este régimen:

-

Socios.

-

Accionistas.

-

Integrantes de personas morales.

-

Realicen actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras.

-

Las personas físicas que obtengan ingresos por concepto de comisión siempre que no sean superiores del 30% de tus ingresos totales, por ejemplo: tarjetas telefónicas, tiempo aire, productos de belleza, entre otros. Mediación, agencia, representación, correduría, consignación y distribución.

-

Las personas físicas que obtengan ingresos por concepto de espectáculos públicos y franquiciatarios.

-

Los contribuyentes que realicen actividades a través de fideicomisos o asociación en participación.

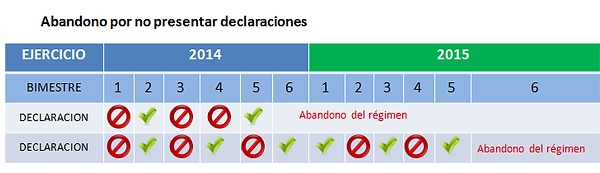

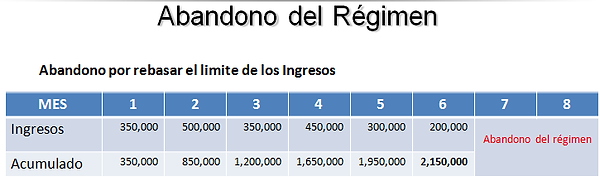

Razones por las cuales podría dejar de tributar en este régimen el contribuyente.

-

Cuando no se presente en el plazo establecido la declaración bimestral de ingresos y deducciones 2 veces en forma consecutiva o en 5 ocasiones durante los 6 años.

-

Ingresos superiores a 2 millones de pesos.