¿Cómo se determina la PTU en este régimen?

Para poder determinar la renta gravable en materia de la PTU, los contribuyentes del Régimen de Incorporación Fiscal tendrán que disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles.

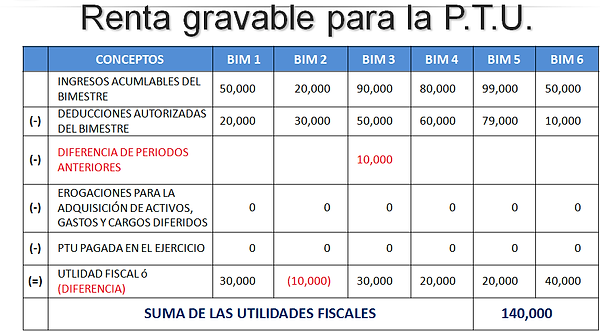

A continuación veremos cómo determinar la Participación de los trabajadores en las utilidades de las empresas (PTU) a distribuir en el ejercicio:

Utilidad fiscal que resulte de la suma de las utilidades fiscales bimestrales del ejercicio

(-) Ingresos exentos pagados el trabajador, aplicados por el factor de 0.53

(-) Ingresos exentos pagados al trabajador, aplicados por el factor de 0.47, si las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

(=) Renta gravable para PTU

(x) Porcentaje fijado por la Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas (10%)

(=) Participación de los Trabajadores en las Utilidades de las Empresas del ejercicio.

(+) PTU de ejercicios anteriores no cobrados

(=) PTU a distribuir entre los trabajadores en el ejercicio.

El pago de la PTU se dividirá en dos partes:

-

Considerando los días laborados por cada uno de los trabajadores durante el ejercicio de que se trate.

-

Reparto en proporción a los salarios devengados por el trabajo prestado durante el año.