COMO CALCULAR EL IMPUESTO

Quienes tributen bajo este régimen, deberán calcular y enterar el impuesto, de la siguiente forma:

-

Bimestral

-

A más tardar el día 17 de los meses de Marzo, Mayo, Julio, Septiembre, Noviembre y Enero del año siguiente.

-

Mediante declaración que presentarán a través de los sistemas que disponga el SAT.

En resumen:

-

Totalidad de ingresos del capítulo

-

(-) Deducciones autorizadas

-

(-) Adquisición de activos

-

(-) Gastos y cargos diferidos

-

(-) PTU pagada

-

(=) Base del impuesto

-

(-) límite inferior

-

(=) excedente sobre límite inferior

-

(*) por ciento a aplicarse sobre el excedente

-

(=) impuesto marginal

-

(+) cuota fija

-

(=) ISR causado

-

(-) Disminución porcentajes de acuerdo al número de años que lleve tributando en el régimen

-

(=) ISR a pagar

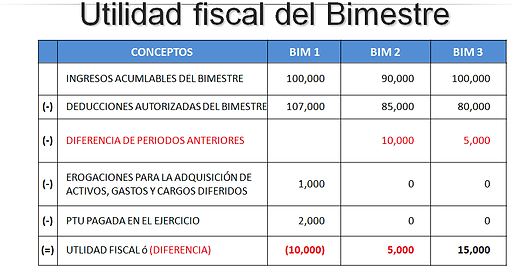

Es preciso tener en cuenta que, la utilidad fiscal del bimestre se determinará restando de la totalidad de los ingresos efectivamente cobrados, las deducciones autorizadas en la Ley que sean estrictamente indispensables para la obtención de los ingresos, así como las erogaciones efectivamente realizadas en el mismo periodo para la adquisición de activos, gastos y cargos diferidos y la PTU pagada en el ejercicio.

A la utilidad fiscal se le aplicará la siguiente tarifa:

Cuando los ingresos son menores que las deducciones:

Cuando los ingresos percibidos, sean inferiores a las deducciones del periodo que corresponda, los contribuyentes deberán considerar la diferencia que resulte entre ambos conceptos como deducibles en los periodos siguientes.